La protection des actifs, notamment contre leur vol ou leur détournement, est depuis longtemps un enjeu majeur des entreprises. Les dispositifs de lutte contre la fraude s’organisent autour de trois grands piliers : la prévention, la détection et la réaction. Ces dispositifs historiques font aujourd’hui face à de multiples évolutions qui offrent également des opportunités sans précédent que les entreprises se doivent de saisir.

Les expériences et expérimentations du secteur bancaire, en avance sur ces problématiques, permettent d’envisager les perspectives à venir et fournit donc un prisme d’analyse utile aussi pour les autres secteurs.

Menaces, usages, réglementations : trois évolutions majeures qui impliquent des adaptations des dispositifs antifraude

Les transformations business et technologiques dans l’ensemble des secteurs d’activité font apparaitre des évolutions impactant directement les dispositifs antifraude historiques.

Les menaces évoluent, les pratiques de fraude se sont professionnalisées avec de nouveaux outils et de nouvelles pratiques. Prenons l’exemple du phishing : même sans connaissances informatiques, une cellule de fraudeurs entrainée peut désormais acheter un kit de phishing prêt à l’emploi et met en moyenne seulement trois minutes entre une connexion frauduleuse et une sortie d’argent. Les tentatives de fraude se sont donc démultipliées ces dernières années.

En parallèle, les usages évoluent vers une plus forte digitalisation, parfois dictés directement par des évolutions réglementaires, à la fois à destination des clients ou à destination des collaborateurs. Par exemple la mise en place de l’Instant Payment en France ou de la directive européenne sur les services de paiement 2ème version (DSP2) prévoient des virements instantanés. Ces nouveaux usages accélèrent les transactions financières entre les acteurs entrainant par la même occasion des besoins d’évaluation instantanée des risques de fraude. De plus, cette multiplication des canaux de paiement entraîne une augmentation de la surface d’attaque avec notamment une diversification des malwares bancaires aux applications mobiles ainsi que l’apparition de pratiques d’ingénierie sociale complexes multicanales et appuyées sur une compréhension des processus métier.

La diversification des fraudes, la volumétrie associée et l’augmentation des besoins de traitement instantané rend le traitement manuel presque impossible. La création de règles d’alertes plus restrictives pour minimiser les volumes ferait cependant courir le risque de manquer un grand nombre de fraudes.

Dans ce nouveau paysage, où la fraude devient de plus en plus technologique et peut avoir de multiples origines (clients, donneurs d’ordres, sous-traitants, fournisseurs, administrateurs…), les stratégies de détection doivent évoluer et passer d’une détection réactive des fraudes connues à une détection proactive des menaces encore inconnues.

Les nouvelles technologies, l’avenir de l’antifraude pour faire face à ce nouveau paradigme

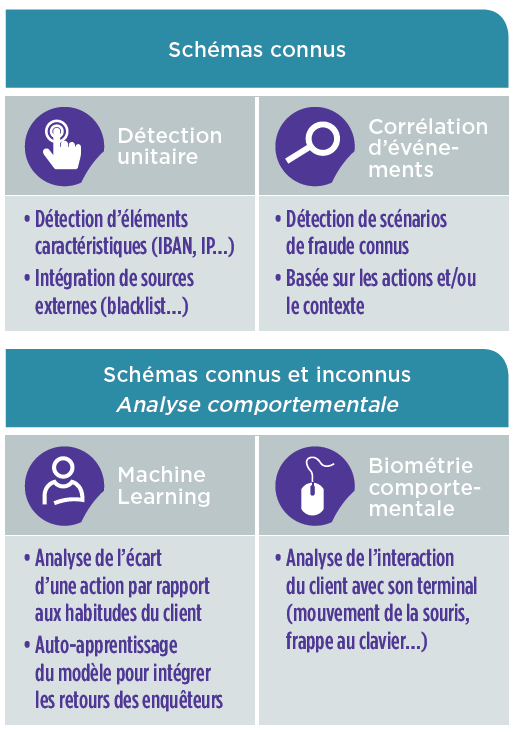

L’approche historique de la détection de fraude est fondée principalement sur la définition de règles unitaires générant une alerte en cas de non-respect d’un des critères et sur la corrélation d’événements, consistant à mettre en œuvre des règles métiers plus avancées prenant en compte plusieurs types de données, afin de générer une alerte lorsque apparaissent des indices du déroulement d’un scénario de fraude connu.

Cette approche tout en demeurant efficace pour la détection de fraudes connues, par exemple dans la lutte contre le phishing, n’est plus suffisante pour faire face aux évolutions en cours. Une approche hybride doit être enrichie sur la base des nouvelles technologies présentes sur le marché (intelligence artificielle / Machine Learning, biométrie comportementale…) qui offrent deux grandes perspectives d’enrichissement des dispositifs actuels.

- Passer d’une détection de masse à une détection individualisée beaucoup plus fine qui va se concentrer sur les changements de comportement.

Le Machine Learning a la possibilité de créer des profils individuels à chaque client. Ces profils, composés de variables construites à l’aide des données collectées, vont permettre de modéliser le comportement. Ainsi, les algorithmes utilisés vont comparer le profil du client (et donc son habitude) avec un événement donné et, de fait, remonter une anomalie lorsqu’une divergence apparait. A noter que le nombre de variables manipulées peut facilement dépasser plusieurs dizaines, là où des règles statiques n’intègreront que quelques paramètres, permettant ainsi de démultiplier le potentiel de détection ou de réduire le nombre de faux positif.

- Diversifier les périmètres à couvrir en bénéficiant des économies d’échelle apportées par ces technologies (mutualisation des infrastructures big data, massification des données, automatisation permettant un gain de temps pour les analystes…)

Ces technologies ont la capacité d’intégrer et corréler, grâce à des Data Lake sur lesquels elles s’appuient, des volumétries importantes de données brutes, techniques ou métiers (logs applicatifs, connaissances clients, opérations financières…) et d’apporter un potentiel d’enrichissement par des données extérieures (liste de surveillance, transformation d’adresses IP en localisations physiques…). Pour tirer le maximum de bénéfices des systèmes antifraudes, le Data Lake doit disposer d’un historique de données pertinentes et conformes, à savoir 13 mois pour des personnes physiques et 6 mois pour des personnes morales.

Pour autant ces technologies ne sont pas « magiques », elles nécessitent d’avoir à disposition des données en qualité et en quantité afin de réaliser un important travail préparatoire sur la construction des variables qui portent les capacités de détection des algorithmes. Cette phase de construction nécessite un apport d’expertise à la fois métier mais aussi technologique (datascience, développeurs, etc.).

Figure 1 – les principales méthodes de détection

Le choix des algorithmes n’est également pas à négliger, notamment d’un point de vue de la transparence. En effet, certains outils sont basés sur des algorithmes où les résultats sont difficilement justifiables. Le manque de visibilité sur les critères d’établissement des résultats entraine une remontée d’alertes en « boîte noire » et ne permet pas toujours de justifier les blocages aux clients. Une trop grande opacité peut également avoir des conséquences juridiques, voir être illégale, lorsque ces alertes ont des conséquences directes sur des clients.

Si ce premier article présente quelles sont les technologies d’avenir dans la lutte contre la fraude, un deuxième article viendra détailler comment les intégrer au mieux.