Le secteur britannique de l’assurance et de la réassurance traverse une période de transformation rapide, marquée par des réformes réglementaires, une intensification des menaces cyber et des conditions macroéconomiques en évolution. Avec une valorisation du marché combiné à 74,6 milliards de livres sterling et une croissance prévisionnelle des bénéfices de 18 % par an, le secteur reste résilient malgré la volatilité mondiale ; reflétant un fort sentiment des investisseurs et une confiance durable dans la croissance à long terme. Dans ce contexte, les régulateurs britanniques continuent de renforcer leur attention sur la résilience opérationnelle, pressant les institutions financières à se prémunir contre les disruptions cyber et les vulnérabilités systémiques.

Ces dernières années, les régulateurs ont régulièrement incité les assureurs à adopter des stratégies holistiques allant bien au-delà des approches traditionnelles de relance après un sinistre — en intégrant la résilience au cœur des opérations commerciales et tout au long du cycle de vie du développement des logiciels.

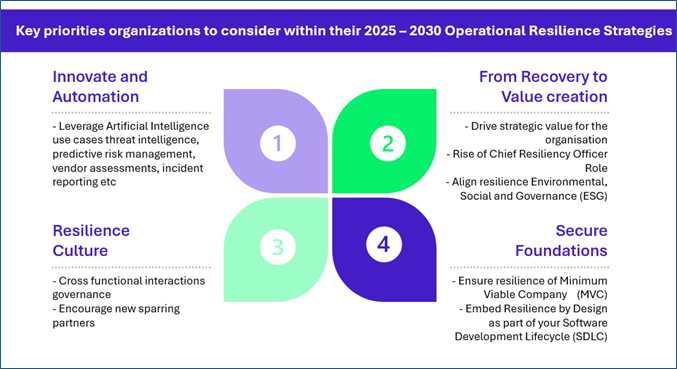

Ce document vise à offrir une perspective globale sur la résilience, en réunissant la continuité opérationnelle, la cybersécurité et la gestion des risques liés aux tiers. Il peut servir de guide stratégique pour les dirigeants (CxO), en expliquant comment identifier le Minimum Viable de l’Entreprise (EMV), en fournissant des analyses de marché sur la tolérance aux perturbations à l’échelle du secteur, et en anticipant l’évolution du cadre réglementaire et de la résilience cyber jusqu’en 2030.

Cadre du Minimum Viable de l’Entreprise (EMV)

La politique sur la résilience opérationnelle de la FCA (PS21/3) oblige les assureurs à identifier leurs Services d’Activité Importants (SAI) et à développer des stratégies pour les maintenir lors de perturbations sévères.

Bien que le concept d’EMV ne soit pas explicitement mentionné dans la PS21/3 (politique de la FCA sur le renforcement de la résilience opérationnelle, publiée en mars 2021), les organisations sont invitées à définir leur « empreinte opérationnelle minimale », ce qui s’aligne étroitement avec les principes de l’EMV.

Pensez l’EMV comme la bouée de sauvetage de votre organisation : ces services, processus, technologies et équipes indispensables qui maintiennent la confiance et la stabilité financière, même lorsque tout le reste doit être mis en pause.

La plupart des organisations maintiennent une légère EMV — elle représente seulement 15 à 17 % de l’activité totale — soutenue par des listes solides d’applications critiques, d’infrastructures essentielles, de données clés et de relations tierces vitales.

Ce n’est pas qu’une simple question de conformité : il s’agit d’identifier une base modulaire et évolutive permettant à l’entreprise d’isoler les problèmes, de se rétablir rapidement et de continuer à opérer en période de risques systémiques.

Sur la base de notre vaste expérience auprès des principaux acteurs de l’assurance au Royaume-Uni et à l’international, voici une liste indicative des services essentiels généralement identifiés :

|

Catégorie |

Services clés |

|

Protection des assurés |

Traitement des sinistres, émission des polices, renouvellements, annulations |

|

Continuité financière |

Encaissement des primes, surveillance de la solvabilité, exécution des paiements |

|

Conformité |

Contrôle de lutte contre le blanchiment d’argent (LBA), vérifications des sanctions, rapports sur la conduite et les transactions |

|

Engagement client |

Gestion des réclamations, opérations du centre de contact, portails numériques |

|

Souscription & risques |

Devis, analyse des risques, placement et gestion de la réassurance |

|

Contrôle des tiers |

Relations avec les courtiers, gestion externalisée des sinistres, contrats avec les fournisseurs |

Analyse approfondie des tendances en matière de tolérance à l’impact, avec un examen détaillé des standards observés et des justifications stratégiques pour les services essentiels identifiés dans le cadre de l’EMV.

Remarque : Les plages de tolérance présentées ci-dessous sont fournies à titre indicatif, sur la base de notre étude de marché et de notre expérience en conseil réglementaire. Les tolérances réelles peuvent varier en fonction de plusieurs facteurs, tels que les juridictions concernées, le profil de risque de l’organisation et sa capacité financière.

|

Service |

Niveau de tolérance* |

Stratégie |

|

Traitement des sinistres |

4–6 heures |

Grande sensibilité clients |

|

Contrôle LBA/Sanctions |

En temps réel ≤1 h |

Tolérance zéro réglementaire |

|

Encaissement des primes |

1–2 jours ouvrés |

Risque de viabilité financière |

|

Opérations du centre de contact |

2–4 heures |

Réputation et satisfaction client |

|

Emission de contrats |

24–48 heures |

Classement par niveaux de complexité du produit |

|

Placement en réassurance |

3–5 jours ouvrés |

Impact indirect sur les assurés de première ligne |

|

Connexion avec les courtiers |

1 jour ouvré |

Continuité des ventes et de la distribution |

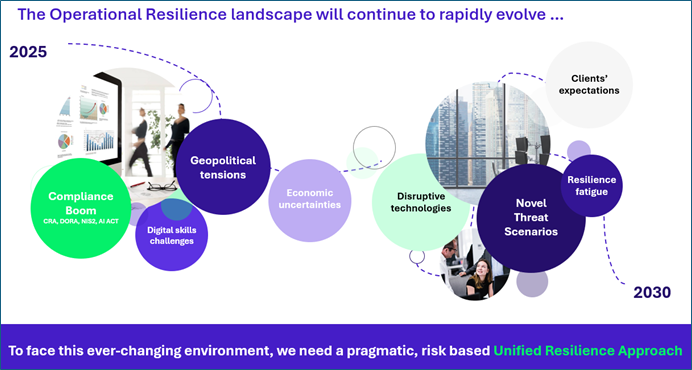

Tendances réglementaires : perspectives 2025–2030

Alors que le secteur de l’assurance doit faire face à des exigences opérationnelles en constante évolution, il est tout aussi essentiel d’anticiper les mutations du paysage réglementaire qui marqueront les années à venir.

Les perspectives suivantes mettent en lumière les principales tendances réglementaires prévues pour la période 2025 à 2030, en exposant les exigences clés en matière de conformité ainsi que les évolutions attendues qui façonneront les cadres de gestion des risques et de reporting du secteur de l’assurance au Royaume-Uni.

|

Echéance |

Sujet |

Evolution prévue |

Principaux Régulateurs |

|

Q4 2025 |

Analyses des incidents auprès de la Financial Conduct Authority (FCA) et de la Prudential Regulation Authority (PRA) |

Divulgation obligatoire en temps réel et par niveaux |

FCA, PRA |

|

2025-26 |

Projet de loi britannique sur la cybersécurité et la résilience |

Modernisation du cadre de cybersécurité du Royaume-Uni et renforcement la réglementation |

Information Commissioner’s Office (ICO) |

|

2025–2027 |

Supervision critique des tiers |

Gouvernance prescriptive pour le cloud, les données et les fournisseurs de services |

FCA, PRA |

|

2026 |

Tests de résilience sous contrainte DyGIST de la PRA |

Tests de résistance à l’échelle du secteur sur la liquidité et les fonds propres |

PRA |

|

Q2 2025 |

Risque climatique (mise à jour SS3/19) |

Mandats étendus pour les tests de résistance et de gouvernance |

PRA |

|

2025–2030 |

Réforme de la régulation des captives |

Modernisation des captives basées au Royaume-Uni en cours d’examen |

PRA, FCA |

Il est important de reconnaître qu’à mesure que la réglementation dans ce domaine continue d’évoluer, les régulateurs britanniques tels que la FCA et la PRA tendent à s’aligner davantage sur les grands cadres européens, notamment le Règlement européen sur la résilience opérationnelle numérique (DORA) et la directive sur la sécurité des réseaux et de l’information (NIS).

Cet alignement traduit une prise de conscience de l’interconnexion des marchés financiers et des services critiques au-delà des frontières, ainsi que de la nécessité d’appliquer des normes cohérentes et renforcées en matière de résilience opérationnelle et cyber.

La FCA et la PRA ont publié des consultations et des orientations indiquant leur intention d’intégrer les principes fondamentaux de DORA et de NIS — tels que la gestion renforcée des risques liés aux tiers, des obligations harmonisées de déclaration d’incidents, et des tests de résilience à l’échelle du secteur — dans le régime réglementaire britannique.

Cette convergence garantit que les institutions financières, les assureurs et les prestataires de services du Royaume-Uni soient préparés non seulement aux exigences réglementaires nationales, mais également aux impératifs d’un marché global et numériquement intégré.

Liste de vérification de la résilience pour les conseils d’administration

À la lumière de ces évolutions réglementaires à venir et des réformes stratégiques en cours, il est essentiel que les conseils d’administration évaluent et renforcent leurs cadres de résilience organisationnelle.

La liste suivante est conçue pour aider les équipes dirigeantes à évaluer de manière proactive leur niveau de préparation, à garantir une gouvernance solide et à intégrer la résilience au cœur des processus décisionnels.

- Couverture EMV : Votre Entreprise Minimum Viable (EMV) est-elle clairement définie, cartographiée et testée sous contrainte pour garantir la continuité des services essentiels ?

- Étalonnage de la tolérance à l’impact : Avez-vous validé des tolérances réalistes à travers des analyses de scénarios, et les avez-vous comparées à celles d’institutions similaires et aux exigences réglementaires ?

- Visibilité des risques liés aux tiers : Disposez-vous d’une visibilité en temps réel sur vos dépendances critiques externes, avec des plans de secours et des clauses de résilience dans les contrats ?

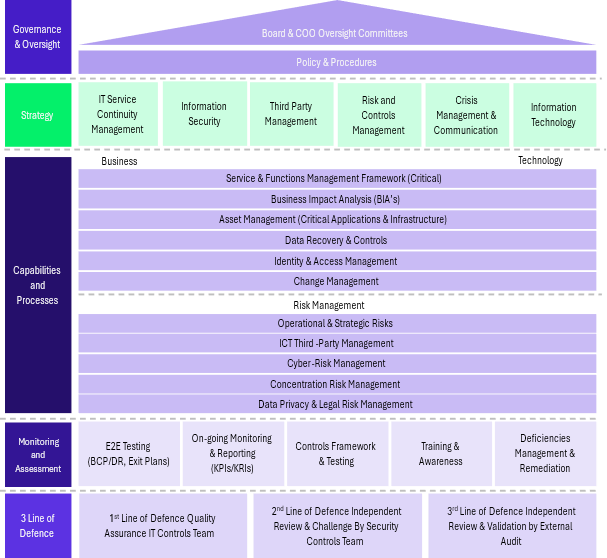

- Fonctions de résilience intégrées : Vos équipes en résilience opérationnelle, cybersécurité, gestion des tiers, gestion des risques et de communication au conseil d’administration sont-elles alignées sur le plan stratégique et cohérentes ?

- Préparation à la gestion des incidents : Disposez-vous de mécanismes robustes pour la déclaration multicanal des incidents (interne et externe), ainsi que d’un dialogue actif avec les régulateurs, soutenu par des plans d’action éprouvés ?

- Alignement de l’assurance cyber : Votre couverture d’assurance cyber est-elle adaptée à votre profil de risque spécifique, et testée face à des scénarios de menaces en évolution portant sur des actifs critiques ?

- Responsabilisation du conseil : Les membres du conseil d’administration ont-ils été formés à la surveillance de la résilience et de la cybersécurité, et reçoivent-ils des rapports réguliers des fonctions de gestion des risques intégrées pour garantir une gouvernance éclairée ?

- Culture de la résilience : Une culture de la résilience est-elle ancrée dans toute l’organisation — du comité exécutif aux équipes opérationnelles — pour encourager la prise de responsabilité proactive et l’amélioration continue face aux risques ?

- Veille réglementaire et anticipation : Suivons-nous de manière proactive les évolutions réglementaires locales et internationales (par ex. DORA de l’UE, FCA SS1/21, règles cyber de la SEC), tout en assurant la sensibilisation et la préparation au niveau du conseil d’administration ?

Le secteur britannique de l’assurance et de la réassurance est bien capitalisé, en pleine transformation numérique, et stratégiquement positionné pour la croissance.

Mais la résilience — qu’elle soit opérationnelle, cyber, ou liée aux tiers — reste le facteur déterminant du succès à long terme.

En harmonisant soigneusement leurs stratégies de résilience avec les normes internationales les plus avancées, les organisations peuvent non seulement renforcer leur position sur le marché, mais aussi gagner la confiance durable des parties prenantes.

Cette approche proactive permet de rester conforme dans un environnement réglementaire en constante évolution, tout en consolidant la capacité à atténuer les risques transfrontaliers et à réagir de manière décisive face à des perturbations imprévues.

Dans un monde où les menaces numériques et les vulnérabilités des chaînes d’approvisionnement dépassent les frontières géographiques, développer une résilience reconnue à l’échelle internationale n’est pas seulement une obligation réglementaire, mais un pilier fondamental d’une stratégie d’entreprise durable et tournée vers l’avenir.

En conclusion, les dirigeants doivent intégrer des cadres de résilience robustes et intégrés pour garantir une croissance et une stabilité à long terme. En cultivant une culture de gestion proactive des risques et de veille réglementaire, les institutions peuvent se positionner à l’avant-garde de l’excellence opérationnelle — prêtes non seulement à faire face aux défis, mais à les transformer en opportunités de succès durable.